2025年6月12日,下午14:00——17:15,由国际财务报告准则基金会北京办公室与厦门国家会计学院主办的,第56届云顶论坛:从非财务信息到财务报告的价值重塑——“ISSB可持续披露准则先学伙伴”厦门研讨会在厦门国家会计学院学术报告厅B区顺利举办。同时,我校MPAcc学生也通过厦门国家会计学院微信公众号的直播同步参与了该学术讲座。

本次研讨会主要包含开场、致辞、主旨演讲、茶歇及圆桌分享环节,来自学术界和企业的专家学者齐聚一堂,就可持续披露相关话题展开了深入的讲解与热烈的讨论,给参与本次讲座的同学们带来了一场学术盛宴。

首先,厦门国家会计学院ESG研究中心主任、副教授翁若宇主持开场,厦门国家会计学院党委副书记、院长、教授丁友刚致辞,向与会嘉宾进行了欢迎,并对厦门国家会计学院进行了介绍。

而后,就进入了精彩的主旨演讲环节,共有三位专家学者进行了主旨演讲,从不同的角度讲解了可持续披露的相关思考与实践。国际可持续准则理事会主席特别顾问兼北京办公室主任张政伟就“ISSB最新进展”的主题进行了演讲。

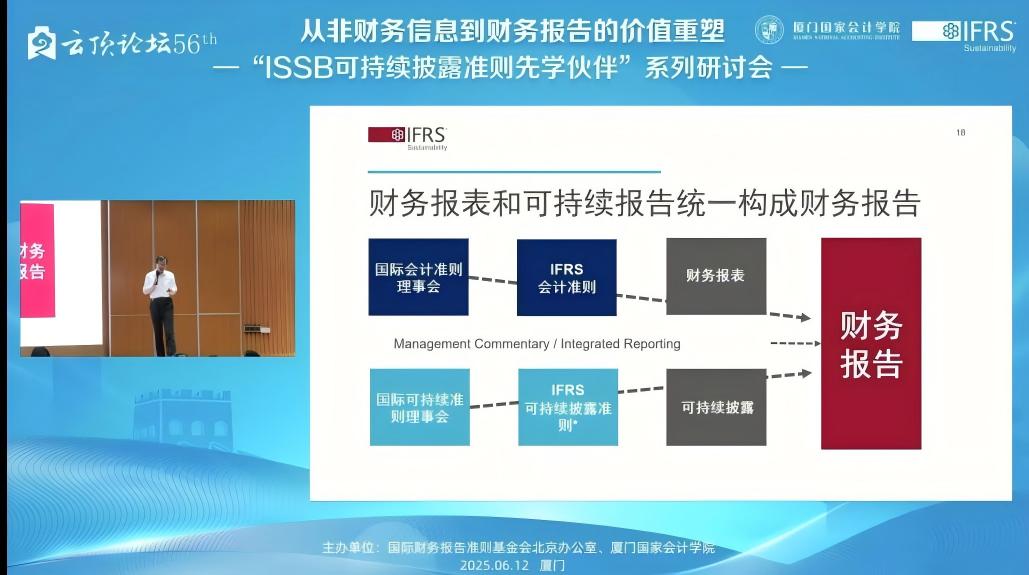

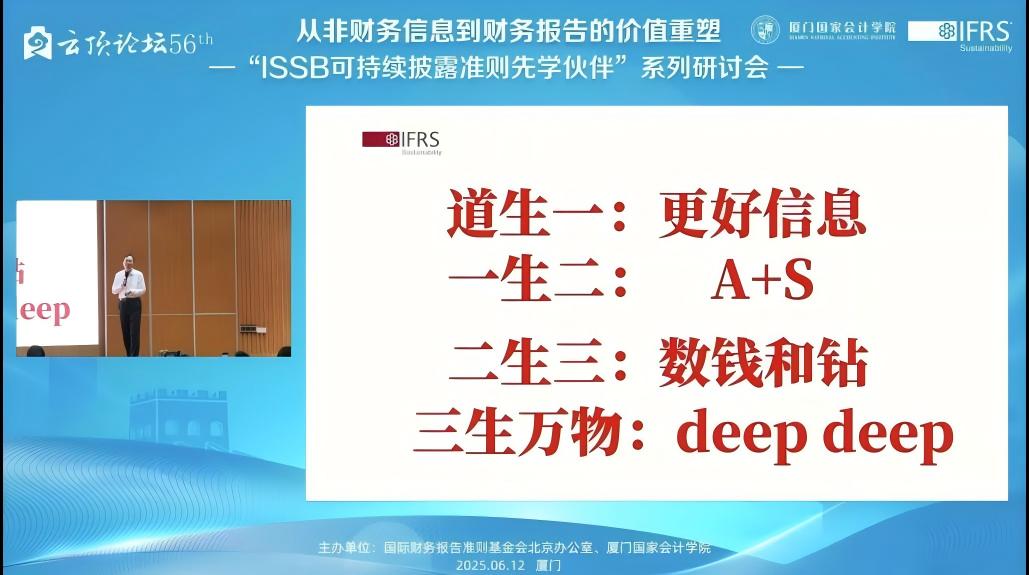

张主任讲述了财务会计的发展变革与非财务信息的重要性,强调了非财务信息到财务报告的惊现一跳至关重要。从道家的“道生一,一生二,二生三,三生万物”来比喻当前会计披露的发展及未来前景。

他指出,当前财务报表与可持续披露就是“一生二”的财务报告的一体两面,从投资者需要的信息来看,传统财务报表仅能满足5%的比例,更多的信息隐匿于非财务信息,由此强调了可持续披露的重要性。进而强调了“心中有数、眼里有钱、手里有钻”对企业竞争力进行的全面武装。继而,依靠新的技术及链接方式进行更加深度的信息挖掘,为财务披露的发展指出方向。

全国人大代表、厦门市政协副主席、厦门国家会计学院教授,黄世忠教授就“可持续信息披露的三大难点及其应对”这一主题展开了详细的演讲。

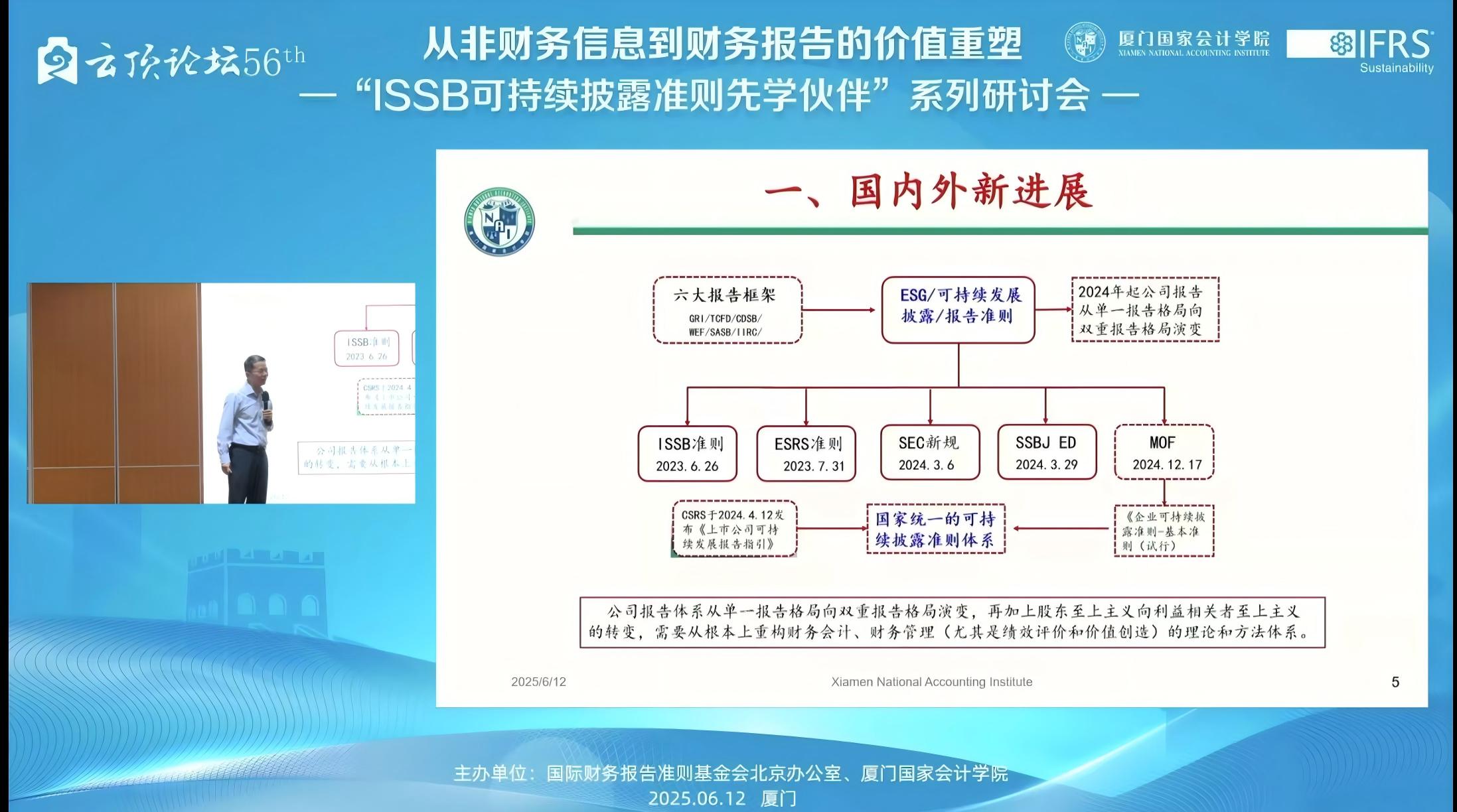

黄教授主要从国内外新进展、重要性评估、预期财务影响及范围3披露四个方面展开演讲。首先,从六大报告框架梳理了财务报告披露的发展框架,介绍了国内建设可持续披露准则和鉴证准则的两大准则体系情况。

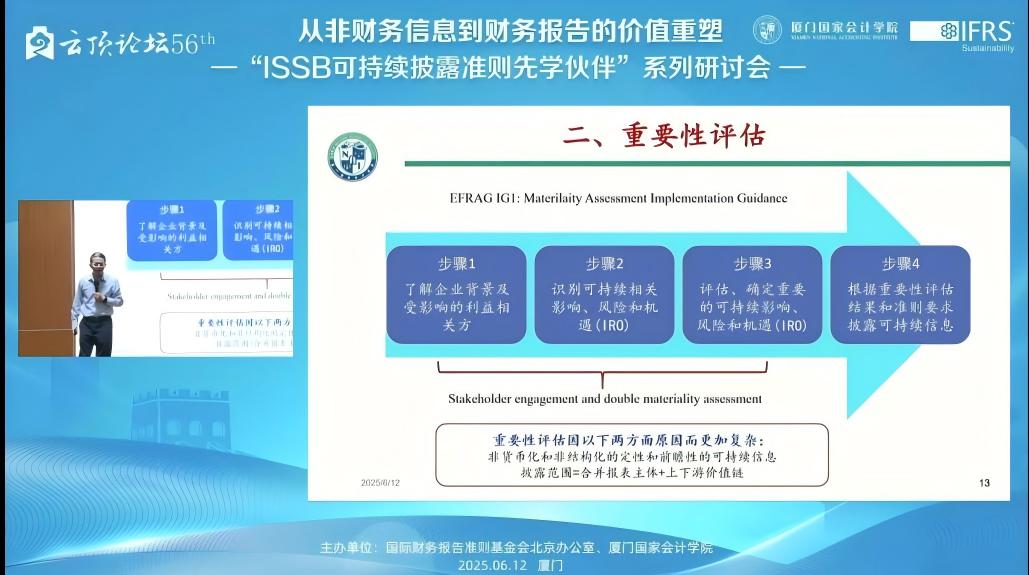

然后,黄教授从财务重要性与影响重要性的底层逻辑引入双重重要性评估的具体内容,给出具体步骤及复杂的原因。指出双重重要性要结合风险机遇与正面和负面影响进行评估。

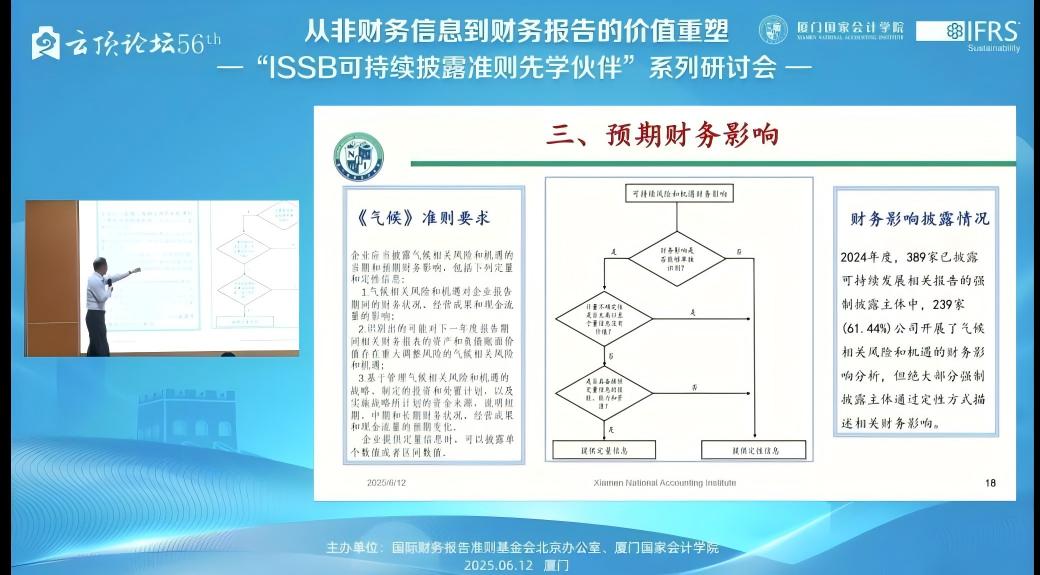

再次,黄教授在预期财务影响部分介绍了气候风险和机遇对财务报表的影响,继而给出其财务影响评估框架。

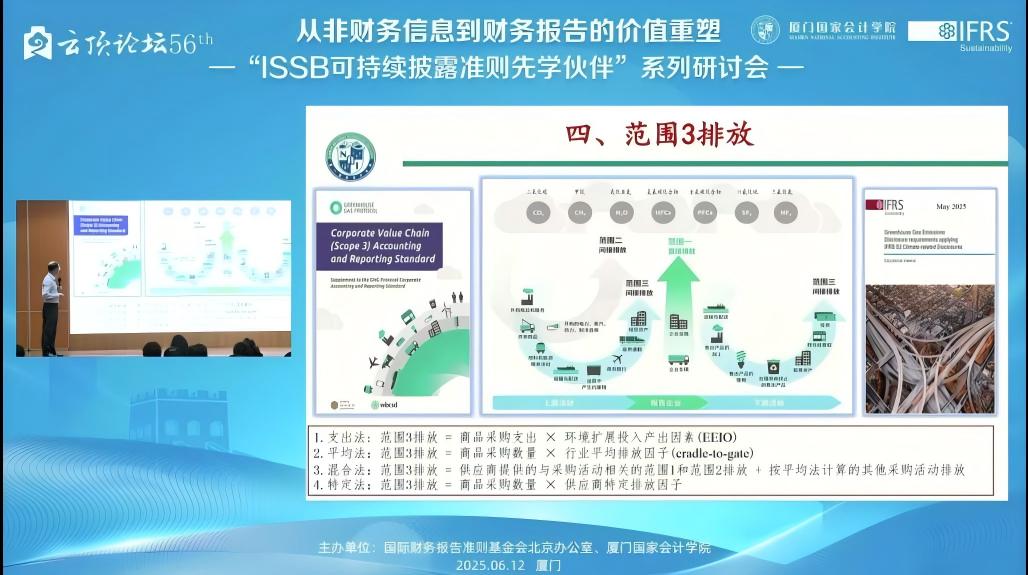

最后,黄教授在范围3排放的主题,给出具体的核算方法与目前的披露状况,并提出了政策建议。

ISSB过渡实施小组专家委员、普华永道合伙人金以文就“ISSB过渡实施小组讨论内容分享”进行了分享。

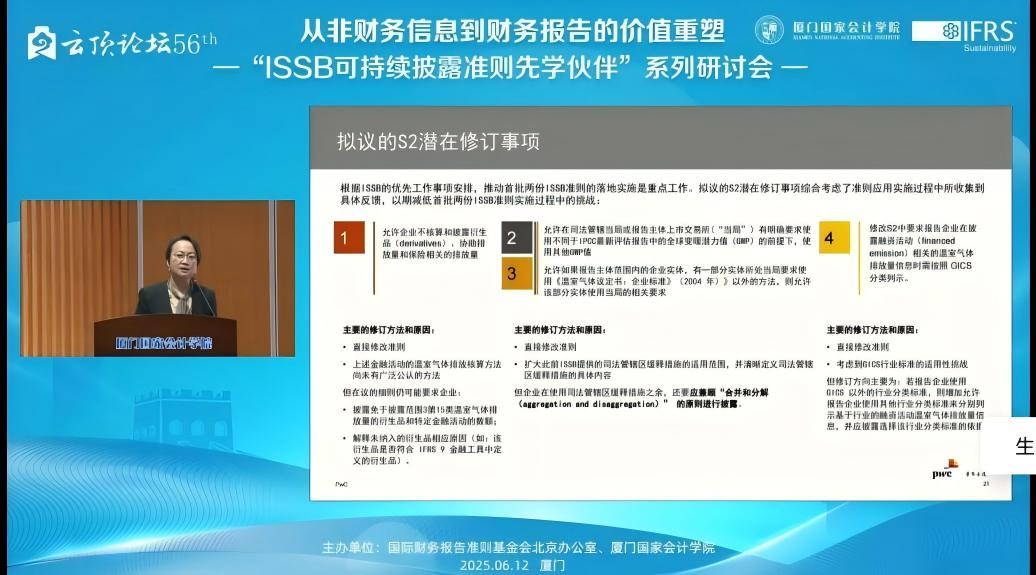

金专家首先对国际可持续准则理事会ISSB过渡实施小组(TIG)进行了背景介绍,而后从“追溯调整比较期的估计值”、“通过收购和处置活动涉及报售主体的信息披露”以及“拟议的S2潜在修订事项”三个方面进行了讲解。通过对追溯调整和收购处置中相关需要调整的问题进行举例介绍,展现过渡实施小组的主要工作内容。最后给出拟议的S2潜在修订事项,向大家介绍该准则的潜在修订细节。

在短暂茶歇过后,研讨会进入圆桌分享环节,以“企业应对可持续相关财务影响披露的挑战和实践”为主题,几位企业家与教授进行了交流分享。容诚会计师事务所可持续发展服务业务负责人许欣欣进行了该环节的主持活动,圆桌嘉有:紫金矿业集团股份有限公司执行董事、副总裁谢雄辉;中伟股份执行董事助理、可持续发展高级经理、IFRS可持续披露准则技术支持小组成员高琨;隆基绿能科技股份有限公司ESG高级经理王璎;研究员,博士生导师,中国科学院青岛生物能源与过程研究所/山东能源研究院泛能源大数据与战略研究中心主任田亚峻;财政部第四届管理会计咨询专家,晶澳科技独立董事秦晓路。

来自企业、金融机构和国际机构的代表,分享了他们在应对可持续信息披露方面的探索经验。通过真实案例展示,探讨了如何将披露要求转化为管理提升的契机,实现从被动合规到主动创造价值的转变。

通过参与本次线上的学术研讨会,MPAcc的同学们受益匪浅。就像参会嘉宾说的:“随着人工智能的发展,给会计人员关上了一扇窗,但与此同时,可持续披露又为会计人员打开了一扇门。”通过此次关于可持续披露的专题研讨会,MPAcc的同学们不仅收获了学术上的知识与思考,更加拓展了未来职业发展的思路。